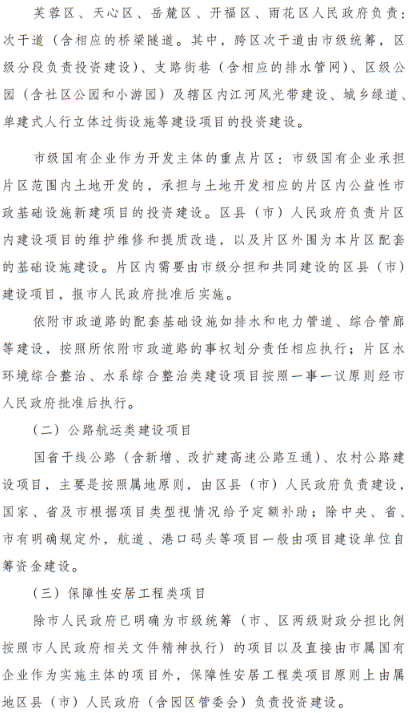

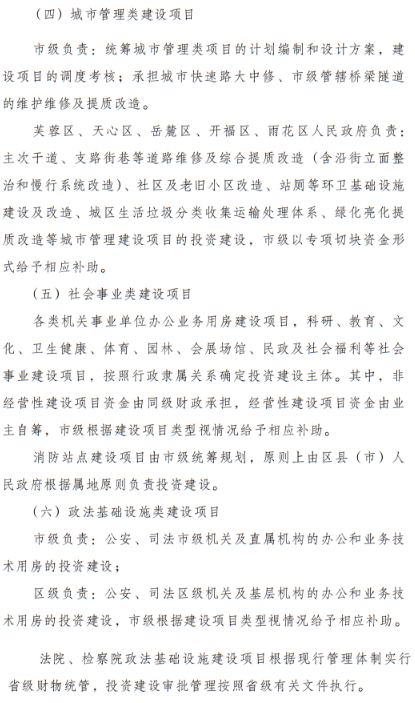

新版《長沙市政府投資建設項目管理辦法》發布

編輯:admin

瀏覽人次:人

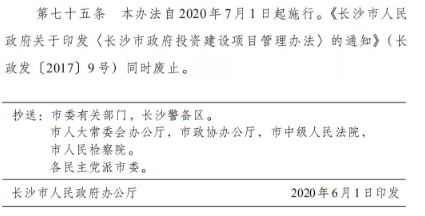

近日,長沙市政府印發《長沙市政府投資建設項目管理辦法》,7月1日起實施,原長政發〔2017〕9號文件即時失效。

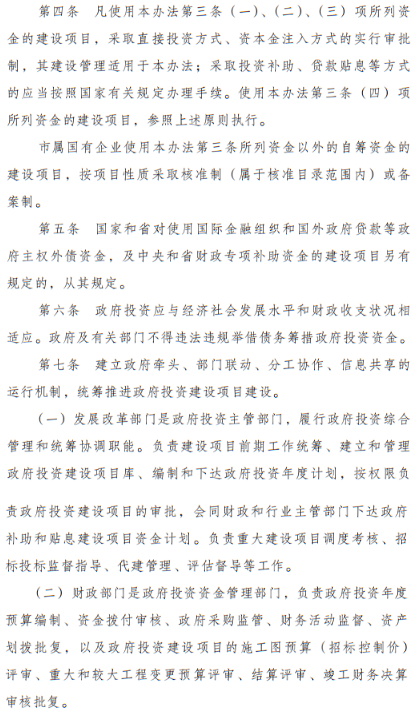

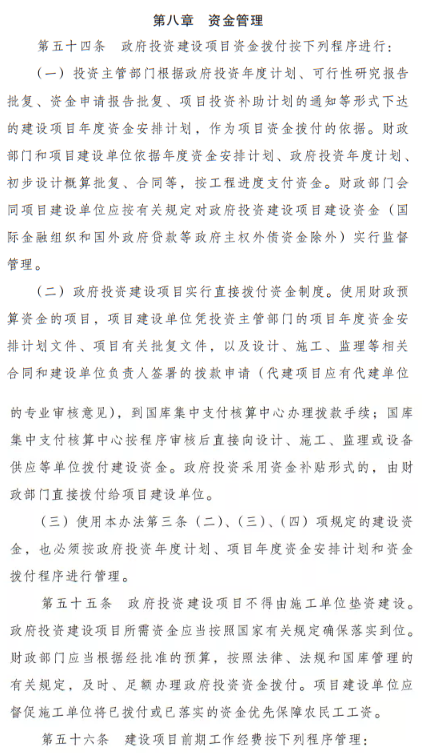

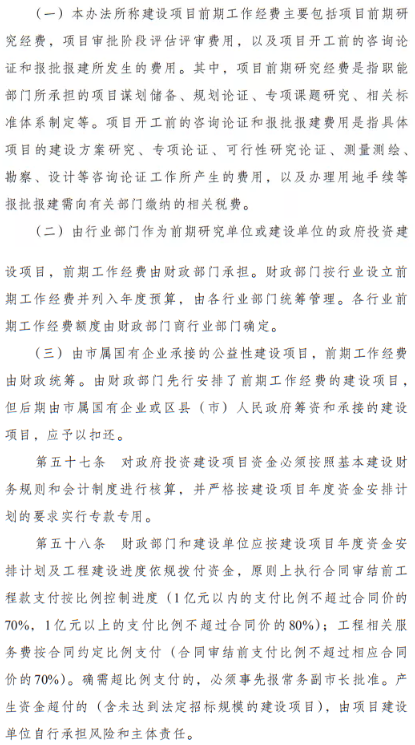

關于資金管理

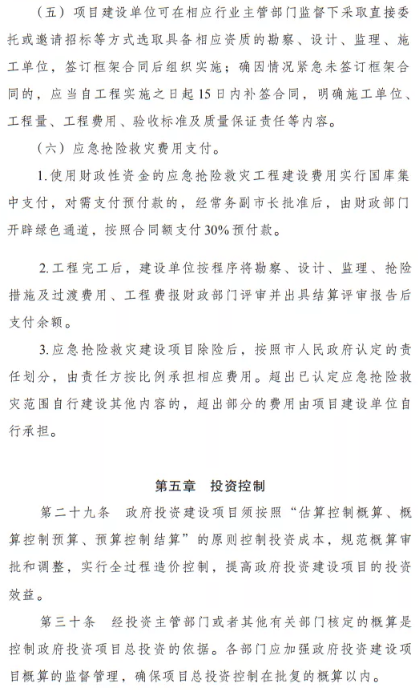

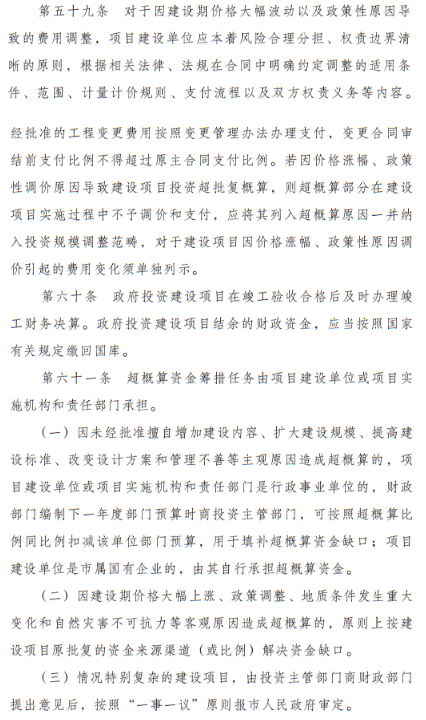

1、對因價格漲幅、政策性原因導致的費用調整,建設單位應本著風險合理分擔、權責邊界清晰的原則,在合同中明確約定調整的適用條件、范圍、計量計價規則、支付流程以及雙方權責義務等內容。

原《辦法》中規定“項目經政策性原因調價引起的費用變更,項目實施過程中不予調價和支付”。

2、若因價格漲幅、政策性調價原因導致建設項目投資超批復概算,則超概算部分在建設項目實施過程中不予調價和支付,將其納入投資規模調整范疇。

3、政府投資建設項目不得由施工單位墊資建設。建設單位要督促施工單位將已撥付或已落實的資金優先保障農民工工資。

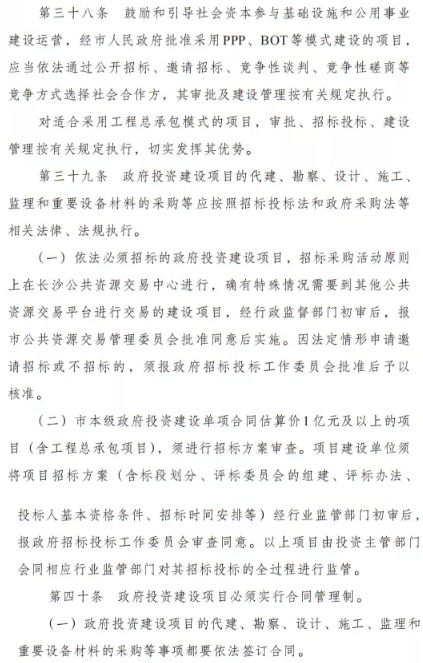

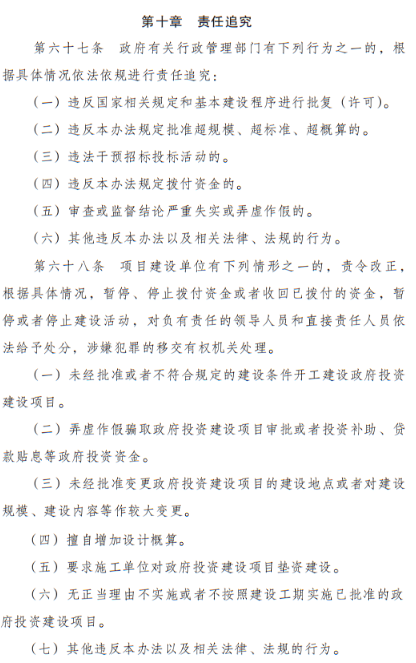

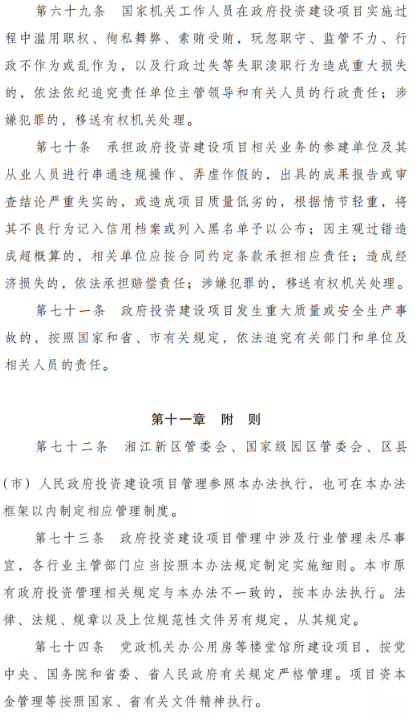

關于監督檢查和責任追究

1、對于在實施過程中變更較多、存在超合同價、超概風險的項目,行業主管部門可通過發函警示、約談項目負責人、項目建設單位或項目實施機構負責人,并視情況依法依規對直接責任人給予相應處分進行懲戒。

2、對于因勘察設計深度不夠或設計缺陷造成項目建設發生重大變更,以及工程咨詢、造價、評估等中介成果中出現漏項、缺項等導致建設項目超概10%以上的,限制有關責任中介機構承擔在我市各類政府投資建設項目的相關業務。

關于項目審批管理

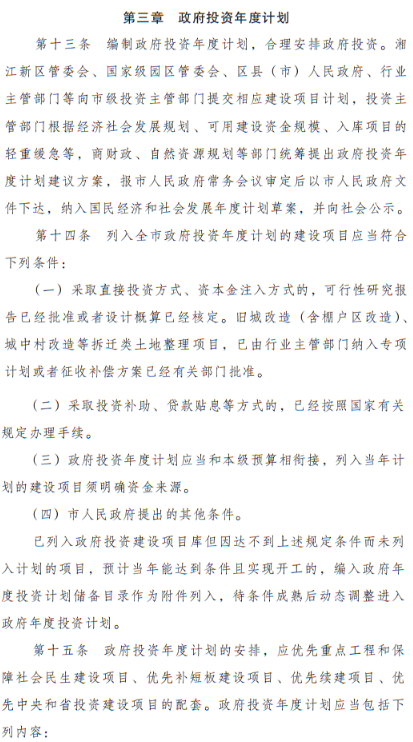

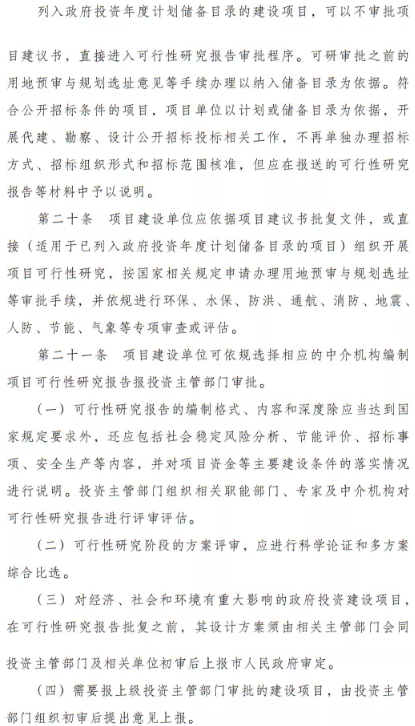

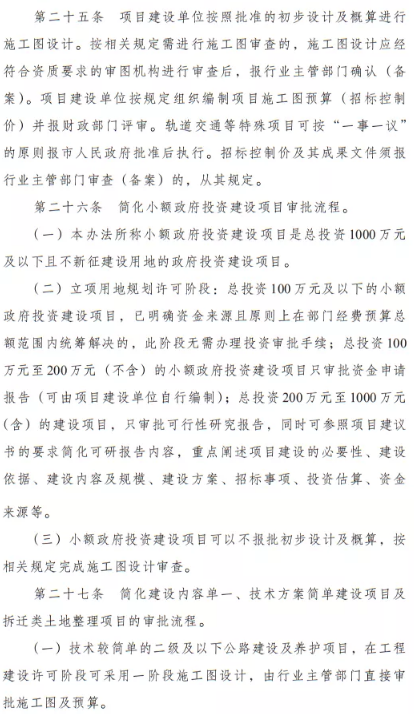

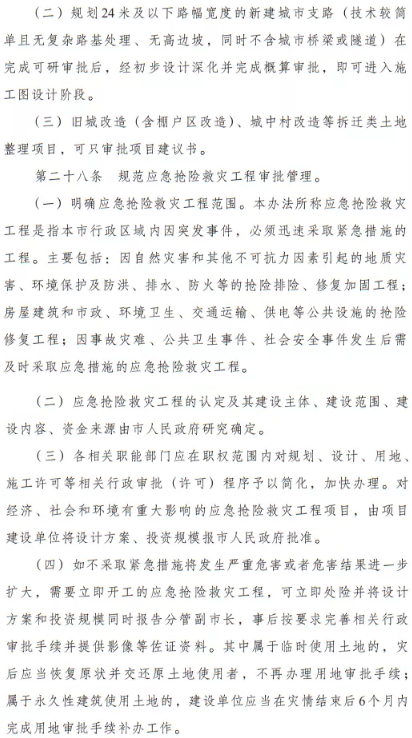

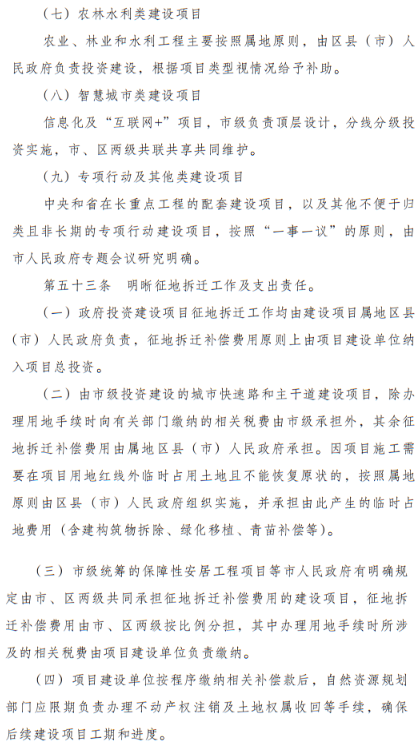

1、列入政府投資年度計劃儲備目錄的建設項目,可以不再審批項目建議書,直接進入可行性研究報告審批程序。

2、在總投資100萬元以下的小額政府投資建設項目,已明確資金來源且原則上在部門經費預算總額范圍內統籌解決的,立項用地規劃許可階段無需辦理投資審批手續。

3、小額政府投資建設項目可以不報批初步設計及概算,按相關規定完成施工圖設計審查。

4、簡化建設內容單一、技術方案簡單建設項目及拆遷類土地整理項目的審批流程。

來源:網絡

來源地址:

來源地址:

_副本.jpg)

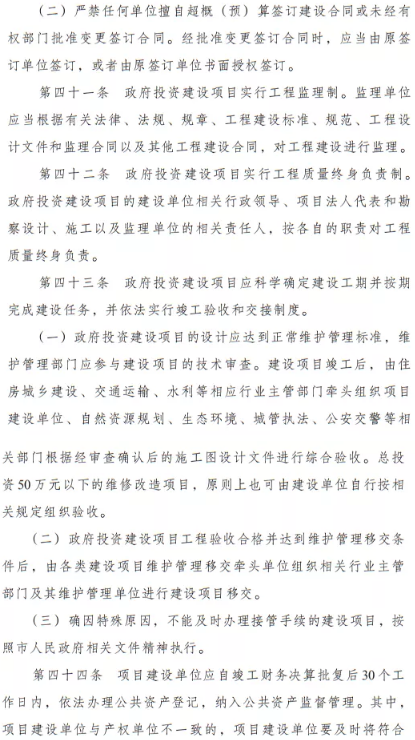

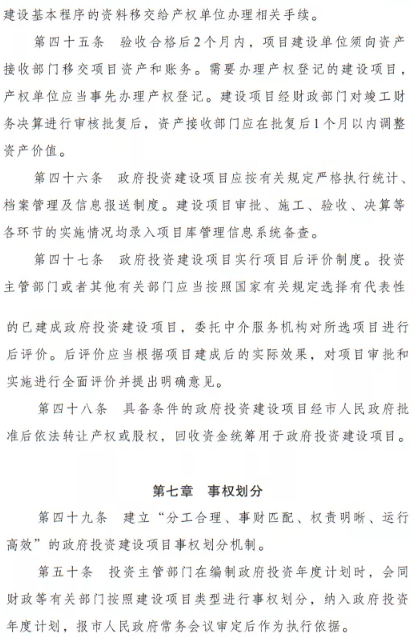

_副本.jpg)