揭秘!2020我國建筑業市場格局

龍騰摘要:

建筑業在我國有著悠久的發展歷史,近年來,伴隨著我國經濟的快速增長、城鎮化步伐加快,我國房地產、建筑業持續增長,建筑業也存在著巨大的發展潛力。而建筑業中工程項目信息化建設領域最為突出。

2020年建筑業增加值占GDP的比重7.18%,所占比重較上年提高了0.08個百分點。截至2021年第四季度,建筑業企業單位數量共計116716個,同比增長了12.4%,吸納了5366.92萬從業人員,同比降低了1.1%。受疫情影響, 雖建筑企業單位數量平穩增長,但是從業人員數量卻有下降。毋庸置疑,無論從GDP的貢獻、就業容納能力來看,建筑業仍然是無可爭議的國民經濟支柱產業。

建筑業總體概況

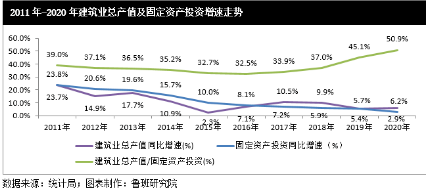

固定資產投資額在很大程度上決定了建筑市場的規模,建筑行業發展增速與固定資產投資增速密切相關。2011年-2016年,我國建筑業總產值占固定資產投資額比重從2011年的39.0%逐年遞減,2016年占比僅32.45%,2017年后占比呈上升趨勢,2020年提高至50.9%。從下表中可以看出,2011年-2016年間建筑業總產值增速一般低于固定資產投資增速。2017年后,在固定資產投資增速持續放緩的形勢下,建筑業增速呈現小幅上漲的態勢,特別是2020年,固定資產投資增速2.9%,建筑業總產值增速達到6.2%,可以看出,固定資產投資拉動建筑業產值的作用有所減弱,建筑業企業經營能力及競爭力進一步提高。

2020年全年全國固定資產投資完成額累計同比增長2.9%,略低于預期,漲幅較前11個月提高0.3個百分點,基礎設施建設(不含電力)投資累計同比增長0.9%,漲幅較前值回落0.1個百分點,轉換為當月同比增速為-0.1%,繼3月之后再度出現負增長,個別地區疫情反彈、天氣轉寒、地方財政壓力增加等或對基建投資形成一定制約。房地產投資累計同比增長7%,漲幅較前值提高0.2個百分點,但轉換為當月同比增速為9.3%,漲幅比上月回落1.6個百分點,說明房地產融資政策收緊等調控措施逐漸發揮效果,預計未來房地產投資增速將繼續回落。

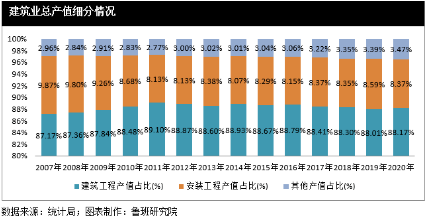

按照我國國民經濟行業標準分類,建筑業屬于第二產業,主要由房屋和土木工程建筑、建筑安裝業、建筑裝飾業等三方面構成,建筑業的三方面產業構成又可以進一步細分。2020年,建筑工程(包括房屋和土木工程)貢獻了建筑業總產值的絕大部分,其產值占比達到了88.17%,安裝工程產值占比8.37%,其他產值占比3.47%。較2019年來看,建筑工程產值在擴大,安裝工程產值在縮小。但兩者的占比浮動不大,較為穩定。

建筑業集中度、規模企業情況

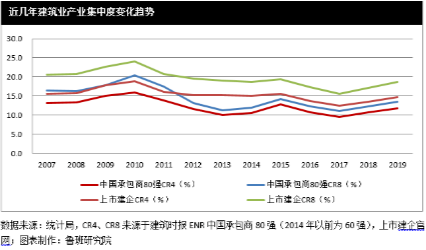

建筑企業經營領域過度集中于相同的綜合承包目標市場,造成市場同質化競爭嚴重。與此同時,專業化企業比例遠低于發達國家水平,與建筑市場多層次專業化分工承包生產的需求不相適應。

目前國內建筑業產業集中度仍然較低,中國承包商80強的CR8產業集中度從2007--2010年度增長至20.4%峰值后,從2011年建筑業產業集中度逐年回落至2013年的11.3%,之后2014年、2015年小幅上升至14.2%,2017年回落到11.0%,2018年、2019年平穩增長至13.5%。魯班研究院觀察的上市建企CR8產業集中度的趨勢與之相同,在2017年,達到24.0%之后,逐年回落,2015年達到小高峰19.7%之后,略有波動,2019年為18.7%。2019年,四個行業集中度數值較2017年均有小幅度上升。2019年CR8兩者的數值均低于20%,可見我國的建筑業屬于分散競爭型,處于過度競爭狀態。

兩個CR8產業集中度的差距主要是兩個原因造成:一方面,中國承包商80強CR8主要計算工程承包營業收入與建筑業總產值的比重,上市建企CR8計算的是建筑企業營業收入與建筑業總產值的比重。另一方面,由于部分業內實力雄厚的施工企業并未參加2020年的ENR中國承包商80強的評選,故未在名單中體現。

建筑業產值利潤率及勞動生產率

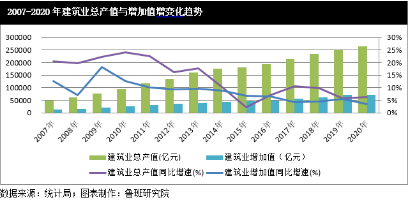

近十年來,除2015年外,建筑業總產值的增速要大于建筑業增加值的增速,表明建筑行業的增長屬于粗放式增長。不過可喜的是,從2014年起,建筑業增加值與建筑業總產值的增速差距越來越小,2015年甚至實現反超,可見,建筑企業正在從過去的粗放式發展轉向精細化發展。

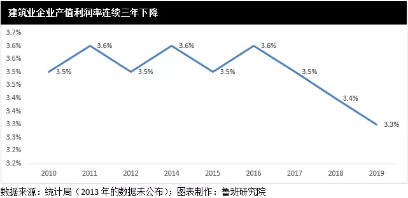

根據統計局數據,2020年建筑業企業產值利潤率(利潤總額與總產值之比)為3.3%,從2017年以來,建筑業企業產值利潤率一直呈下滑的趨勢,之前建筑業企業產值利潤率一直維持在3.5%的水平。建筑業產值利潤率偏低且連續三年下降的原因可能為:一是因為減稅降費的紅利沒有真正落實;二是“最低價中標”制度的推行,導致企業利潤增長受限;三是企業應得的利潤被轉移給了建設方;四是建筑業為投資公共建筑的建設方提供了巨大的建筑勞動剩余價值,從而壯大了建設方的資本實力;五是目前施行的工程量清單計價法雖與國際工程造價慣例接軌,遵行“確定量、市場價、競爭費”原則,但在執行中仍有一定偏差。

在新發展階段,提升盈利能力,對于建筑企業來說迫在眉睫且任重道遠。隨著外部如國家稅收政策的調整,為建筑企業發展提供了良好的發展環境;內部建筑業新工藝的采用,信息化建設,不斷夯實內功,提升盈利能力與核心競爭力,建筑業的未來發展還是值得期待。

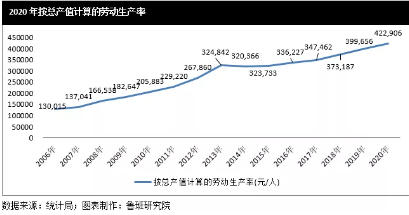

近幾年建筑企業的效率逐步提升,但整體盈利能力有待提升。國家統計局數據顯示,2020年建筑業企業按總產值計算勞動生產率為422906元/人。按總產值計算的勞動生產率是指勞動者在一定時期內創造的勞動成果與其相適應的勞動消耗量的比值。從下圖可以看出近年來按總產值計算的勞動生產率在持續上升,但2013年后,增速雖有所放緩,但是仍體現出了增長的良好態勢。

特級資質企業分布情況

國內建筑施工行業雖然實行嚴格的準入制度,但是由于最低資質等級的要求較低,總體行業內企業數量眾多,集中度低,除了專業性較強的細分領域,整體行業競爭較為充分,尤其在低端市場的細分領域,市場競爭更為激烈。

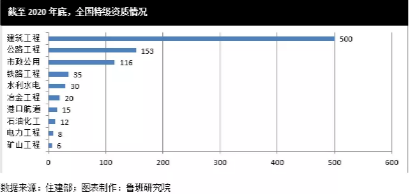

截至2020年底,住建部官網發布了工程總承包特級資質企業增至704家,特級資質增至895項。從特級資質專業類別來看,建筑工程施工總承包特級資質穩占大頭,占整體特級資質的56.1%。中鐵十八局集團有限公司成為唯一的“五特”企業,坐擁建筑工程、公路工程、鐵路工程、水利水電工程和市政公用工程五個特級資質。而“四特”、“三特”、“雙特”和“首特”企業數量也在繼續增加,分別達22家、25家、71家和585家。

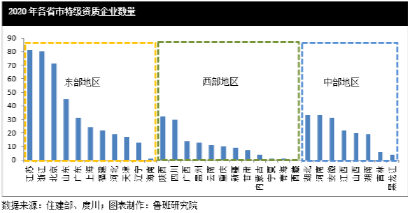

從地域上看,2020年我國資質區域分布仍然非常不平衡,東部地區特級資質企業數量多,水平比較高,而西南、西北、東北、中部地區特級資質企業數量偏少,建企資質水平普遍偏低,整體資質水平有待提升。各省市特級資質企業數量來看,江蘇的特級企業數量第一,浙江、北京位列第二、第三。毫無疑問,江蘇、浙江是傳統的建筑大省、強省,建筑企業數量多,實力相對出眾,特級資質企業數量排名靠前是眾望所歸。而北京是建筑央企、國企的總部所在地,建筑企業總部實力一般比較雄厚,北京排名靠前也在意料之中。與2018年相比,除海南、寧夏和青海,各省市的特級資質企業數量均有所增加。

來源地址:

_副本.jpg)

_副本.jpg)

_副本.jpg)