返回首頁

返回首頁 售前咨詢

售前咨詢 售后服務

售后服務 新浪微博

新浪微博

正文信息

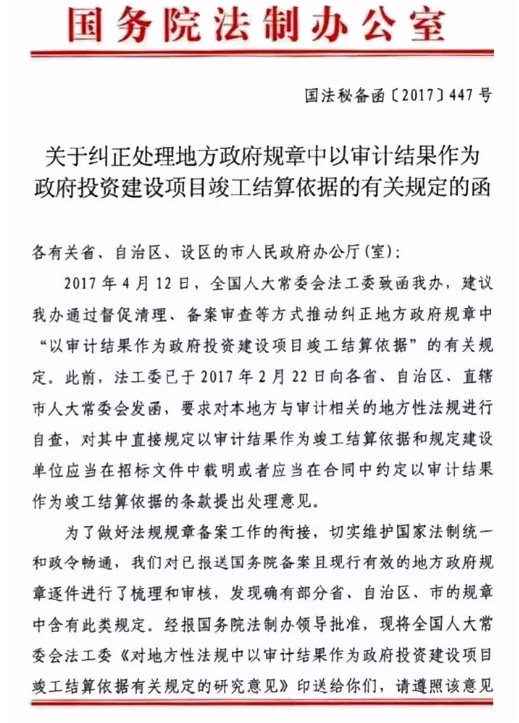

Text information國務院法制辦督促各地廢止“以審計結果作為竣工結算依據”,多地跟進ing!

拒不糾正的違憲、違法地方性法規及司法解釋,全國人大常委會將適時撤銷

2017年12月24日,全國人大常委會法制工作委員會主任沈春耀向十二屆全國人大常委會第三十一次會議所作的,十二屆全國人大以來暨2017年備案審查工作情況的報告(以下簡稱“備案審查報告”)中闡述了如下一段話。

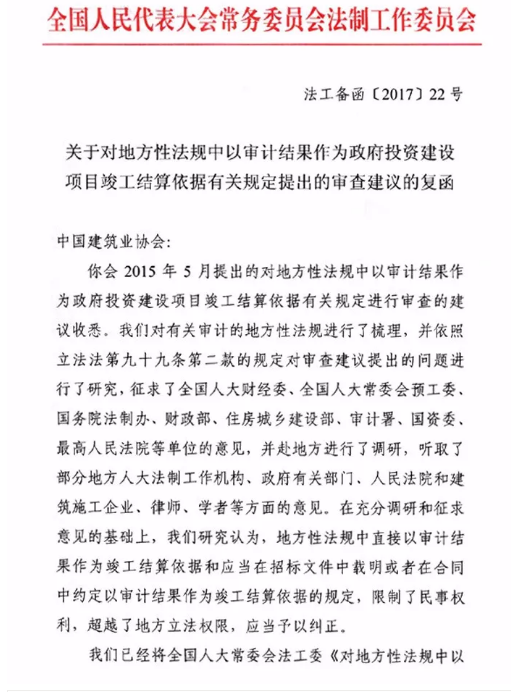

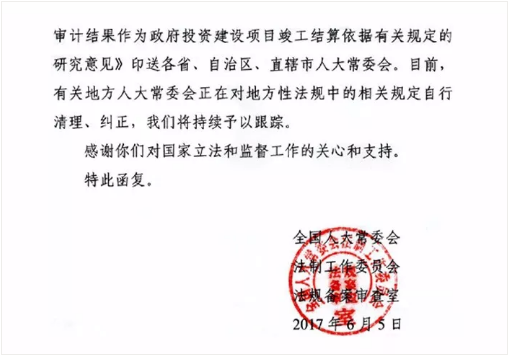

沈春耀說:“根據中國建筑業行業組織提出的審查建議,對地方性法規中關于政府投資和以政府投資為主的建設項目以審計結果作為工程竣工結算依據的規定進行審查研究,于2017年2月致函各省(區、市)人大常委會,要求對地方性法規中直接規定以審計結果作為竣工結算依據,或者規定建設單位應當在招標文件或合同中要求以審計結果作為竣工結算依據的條款進行清理,適時予以糾正。”

中國建筑業協會提出的審查建議作為5起由公民、組織提起的審查建議案例之一,寫進了備案審查報告。

2017年12月24日下午,全國人大常委會法工委法規備案審查室主任梁鷹在接受媒體采訪時表示,行業協會提出審查建議有其自身優勢,因為行業協會代表一個行業發聲,是一種很好的方式,他們比公民個人更能關注到行業相關問題,癥結在哪里、問題在哪里,甚至比立法機關還要清楚。他們代表一個行業群體來表達利益訴求、尋求法律救濟,是推動法治建設、法治進步的有益方式。

“截至目前,根據我們掌握的情況,已經有8個地方就我們27家行業協會的聯名審查建議,對相關地方性法規作出了修改。”近日,中國建筑業協會有關負責人向記者表示。

據介紹,目前已有北京、上海、河北、安徽、江西、云南、海南、寧夏8地對相關條例或辦法進行了修改。

2017年9月22日通過的《北京市人民代表大會常務委員會關于修改〈北京市審計條例〉的決定》將第二十三條修改為:“政府投資和以政府投資為主的建設項目納入審計項目計劃的,建設單位可以與承接項目的單位或者個人在合同中約定,雙方配合接受審計,審計結論作為雙方工程結算的依據;依法進行招標的,招標人可以在招標文件中載明上述內容。”

2017年11月23日通過的《上海市人民代表大會常務委員會關于修改本市地方性法規的決定》對《上海市審計條例》的修改,將第十四條第三款修改為:“政府投資和以政府投資為主的建設項目,按照國家和本市規定應當經審計機關審計的,建設單位或者代建單位可以在招標文件以及與施工單位簽訂的合同中明確以審計結果作為工程竣工結算的依據。審計機關的審計涉及工程價款的,以招標投標文件和合同關于工程價款及調整的約定作為審計的基礎。”

其中,北京、上海、海南3地將各地相關條例中規定“應當”在招標文件中載明,或者在合同中約定以審計結果作為竣工結算的依據的情況,修改為“可以”。河北、安徽2地除將原條例中“應當”修改為“可以”外,還刪去了關于保留一定比例的待結價款在審計后結清的有關規定。云南、寧夏2地在修改中直接刪除了相關內容。江西雖未對原相關條例進行修改,但出臺了《關于進一步完善和規范投資審計工作實施意見》,明確規定不能強制要求以審計結果作為建設項目竣工結算依據。

部分省市直接廢止相關法律法規,也有部分省市選擇修改相關法律法規。地方政府不再直接規定以審計結果作為政府投資建設項目竣工結算的依據,不再直接干預政府投資建設項目工程結算中多計工程價款問題。

廢止相關法律法規的省市

成 都

經2017年7月31日市政府第163次常務會議審議討論通過,決定廢止《成都市國家建設項目審計辦法》,現予公布,自公布之日起施行。

唐 山

為維護法制統一,依法推進簡政放權,市政府決定對《唐山市政府投資建設項目審計監督辦法》(唐山市人民政府令〔2008〕1號)予以廢止。

修改相關法律法規的省市

安 徽

對《安徽省政府投資建設項目審計監督辦法》作如下修改:

一、將第十三條第一款修改為:“政府投資建設項目的建設單位,可以在招標文件中載明或者在合同中約定以審計結果作為竣工結算的依據。”

刪去第十三條第二款。

二、刪去第十六條。

三、將第二十一條改為第二十條,修改為:“建設單位違反有關規定,在政府投資建設項目工程結算中多計工程價款的,由審計機關責令據實調整。”

西 藏

對《西藏自治區政府投資建設項目審計監督辦法》作如下修改:

一、將第十六條修改為:“審計機關對被審計單位實施審計,依法出具審計報告,并在法定職權范圍內作出審計決定,被審計單位應當依法執行審計決定。”

二、刪除第十八條中的“建設項目工程價款結算中多計少計的工程款應當依據審計結果予以調整;”。

沈 陽

對《沈陽市政府投資建設項目審計監督辦法》進行修改。

一、將《沈陽市政府投資建設項目審計監督辦法》第二十四條刪除。

二、將《沈陽市政府投資建設項目審計監督辦法》第二十七條第(五)項刪除。

三、將《沈陽市政府投資建設項目審計監督辦法》第二十八條刪除。

四、將《沈陽市政府投資建設項目審計監督辦法》第三十二條刪除。

杭 州

決定對《杭州市國家建設項目審計辦法》部分條款予以修改:

一、刪除第十四條第二款。

二、刪除第二十一條第二款。

烏 魯 木 齊

根據《烏魯木齊市政府規章制定程序規定》相關規定,烏魯木齊市人民政府刪除《烏魯木齊市政府投資建設項目審計監督辦法》(市人民政府令第122號)第十九條。

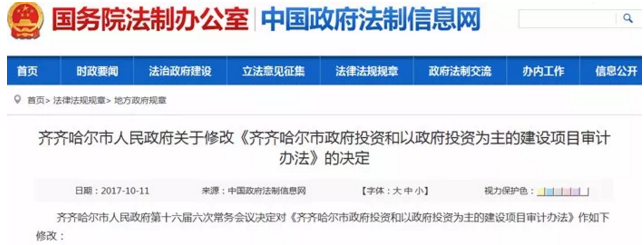

齊 齊 哈 爾

決定對《齊齊哈爾市政府投資和以政府投資為主的建設項目審計辦法》作如下修改:

一、將第五條第一款增加第(九)項:“審計機關對完成竣工決算的項目,有權對項目后期交付使用資產、移交手續的真實性、合規合法性、完整性進行監督,有權對項目未完工程、結余資金的管理和使用進行審計監督。”

二、將第六條修改為:“經本級人民政府批準,審計機關可以對財政性資金投入較大或者關系國計民生的政府投資建設項目的全過程進行跟蹤審計。

在跟蹤審計過程中,對跟蹤審計中發現的問題,提出審計建議,督促建設單位進行整改,各有關單位應在各自職責范圍內協助審計機關做好督促整改落實工作。

審計人員對重大問題和重點環節,應出具階段性審計報告;對跨年度的跟蹤審計項目應出具年度跟蹤審計報告。

以下項目原則上應納入跟蹤審計范圍:

(一)批復概算總投資5000萬元以上的市政府重點投資項目;

(二)國家和省投資的重點項目;

(三)關系國計民生的其他項目和市政府以及上級審計機關交辦的項目。”

三、刪去第二十條。

淄 博

決定對《淄博市政府投資建設項目審計辦法》作如下修改:

一、刪除第七條:“建設單位編制的建設項目招標文件中,應當具有以審計結論作為工作價款決算依據的實質性要求,并在建設項目發承包合同中對此實質性要求作出具體約定。”的規定。

二、刪除第三十一條:“違反本辦法規定,建設項目招標文件中沒有以審計結論作為工程價款結算依據的實質性要求或者未在建設項目發承包合同中對此實質性要求作出具體約定的,建議有關部門對建設單位負有直接責任的主管人員和其他直接責任人員依法給予行政處分”的規定。

寧 波

對《寧波市政府投資項目審計監督辦法》作如下修改:

一、第五條第二款修改為:“有多個投資主體的政府投資項目,由對投資比例大或者實際上擁有控股權的投資主體有審計管轄權的審計機關進行審計;市政府重點投資項目由市審計機關管轄,也可授權項目所在地的審計機關管轄。”

二、第七條增加一款,作為第三款:“資金投入大、社會關注度高的重點投資項目在竣工結算前,審計機關應當先進行審計。審計機關對審計中發現的多計工程價款等問題,應當責令建設單位與設計、施工、監理、供貨等單位據實辦理結算。”

三、第九條第二款修改為:“政府投資項目竣工驗收前,建設單位應當及時組織編制竣工決算文件,并按照規定辦理工程竣工決算申報。其中,納入年度審計項目計劃和審計范圍的項目,建設單位應當將竣工決算文件報送審計機關審計;未納入年度審計項目計劃和審計范圍的項目,建設單位應當將竣工決算文件報送財政部門或相關行政主管部門審核。”

四、第十條第一款修改為:“審計、財政、發展改革等部門依照有關法律、法規和市人民政府的有關規定在各自職責范圍內對政府投資項目進行監管、審計和審核。審計、審核結果應當在有關部門之間相互通報。”

五、刪除第十七條。

六、第十八條第一款改為第十七條第一款,修改為:“列入年度竣工決(結)算審計項目計劃的政府投資項目,建設單位應當按照審計機關的要求在規定時間內報送完整的送審資料。審計機關應當自收到完整的送審材料之日起90日內向建設單位和承接項目的單位出具審計報告;特殊情況需要延長審計期限的,應當經審計機關負責人批準。建設單位不得將未完成審計作為延期工程結算、拖欠工程款的理由。”

七、刪除第十八條第二款。

八、第二十六條改為第二十五條,修改為:“審計機關應當加強對參與政府投資項目審計的社會中介機構和專業人員的指導、監督和管理,發現有違法行為的,應當依法予以處理,將相關信息納入信用管理系統,并告知有關主管部門。”

九、刪除第二十七條。

-

龍騰國企項目管理系統 hot龍騰鄉鎮街道項目管理平臺 hot